Расчет доходности банковского вклада требует понимания основных математических формул. Рассмотрим ключевые формулы для разных типов вкладов.

Содержание

Основные формулы расчета

| Тип начисления | Формула | Обозначения |

| Простые проценты | S = P × (1 + r × t) | P - сумма вклада, r - ставка, t - срок |

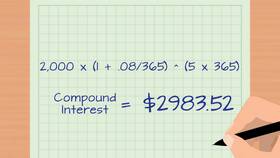

| Сложные проценты | S = P × (1 + r/n)n×t | n - число капитализаций в год |

| Ежедневная капитализация | S = P × (1 + r/365)365×t | 365 - дней в году |

Примеры расчетов

Вклад с простыми процентами

| Условия | Расчет | Результат |

| 100 000 руб. на 1 год под 5% | 100000 × (1 + 0.05 × 1) | 105 000 руб. |

| 200 000 руб. на 180 дней под 6% | 200000 × (1 + 0.06 × 180/365) | 205 917,81 руб. |

Вклад с капитализацией

| Условия | Расчет | Результат |

| 100 000 руб. на 1 год под 5% с ежемесячной капитализацией | 100000 × (1 + 0.05/12)12 | 105 116,19 руб. |

| 300 000 руб. на 2 года под 7% с ежеквартальной капитализацией | 300000 × (1 + 0.07/4)4×2 | 344 889,78 руб. |

Факторы влияния на доходность

- Частота капитализации (чем чаще - тем выше доход)

- Срок размещения средств

- Возможность пополнения вклада

- Тип процентной ставки (фиксированная/плавающая)

Сравнение эффективных ставок

| Номинальная ставка | Капитализация | Эффективная ставка |

| 5% | Ежегодная | 5,00% |

| 5% | Ежеквартальная | 5,09% |

| 5% | Ежемесячная | 5,12% |

Практические рекомендации

- Для точных расчетов используйте банковские калькуляторы

- Учитывайте налог на доход при ставках выше ключевой +5%

- Сравнивайте предложения по эффективной ставке

- Проверяйте условия досрочного расторжения