Деятельность самозанятых граждан в России регулируется комплексом нормативно-правовых актов, которые устанавливают правила работы, налогообложения и отчетности для этой категории предпринимателей.

Содержание

Основные нормативные акты

| Нормативный акт | Что регулирует |

| Федеральный закон №422-ФЗ от 27.11.2018 | Основной закон о налоге на профессиональный доход |

| Налоговый кодекс РФ (ст. 346.25-346.25-3) | Порядок применения налогового режима |

| Постановления Правительства РФ | Правила регистрации и ведения деятельности |

| Приказы ФНС России | Порядок оформления чеков и отчетности |

Ключевые аспекты регулирования

Регистрация и статус

- Добровольная регистрация через приложение "Мой налог"

- Отсутствие необходимости в регистрации ИП или юрлица

- Возможность работать на всей территории России

- Автоматическое прекращение статуса при нарушении условий

Налогообложение

- Ставка 4% при работе с физлицами

- Ставка 6% при работе с юрлицами и ИП

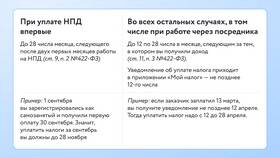

- Ежемесячная уплата налога до 25 числа

- Отсутствие страховых взносов (кроме добровольных)

Ограничения деятельности

- Запрет на наем работников по трудовым договорам

- Ограничения по видам деятельности (47 запрещенных)

- Лимит дохода - не более 2,4 млн руб. в год

- Запрет на перепродажу товаров

Обязанности самозанятых

| Обязанность | Требование |

| Выдача чеков | Обязательно при получении оплаты |

| Ведение учета | Фиксация всех доходов в приложении |

| Соблюдение запретов | Не заниматься запрещенными видами деятельности |

| Налоговая отчетность | Автоматическая через приложение ФНС |

Права самозанятых

- Работа без кассового аппарата

- Отсутствие бухгалтерской отчетности

- Свободный выбор заказчиков

- Возможность совмещать с работой по найму

- Добровольные пенсионные отчисления

Регулирование деятельности самозанятых направлено на создание простых и понятных правил работы при сохранении контроля со стороны налоговых органов.