Строка 120 декларации по налогу на добавленную стоимость (НДС) предназначена для отражения суммы налога, подлежащей вычету. Рассмотрим подробно, какие данные указываются в этой строке и как правильно их заполнять.

Содержание

Назначение строки 120 в декларации НДС

| Параметр | Описание |

| Раздел декларации | Раздел 3 "Расчет суммы налога, подлежащей уплате в бюджет" |

| Тип данных | Сумма НДС к вычету |

| Форма связи | Связана с книгой покупок и разделом 8 декларации |

Какие суммы отражаются в строке 120

- НДС по приобретенным товарам, работам, услугам

- Налог по импортным операциям

- Суммы налога, предъявленные поставщиками

- НДС, уплаченный при ввозе товаров в РФ

- Суммы налога, восстановленные в предыдущих периодах

Пример заполнения строки 120:

- Сумма НДС по книге покупок: 150 000 руб.

- НДС по импортным операциям: 25 000 руб.

- Итого по строке 120: 175 000 руб.

Как формируется значение строки 120

| Источник данных | Как учитывается |

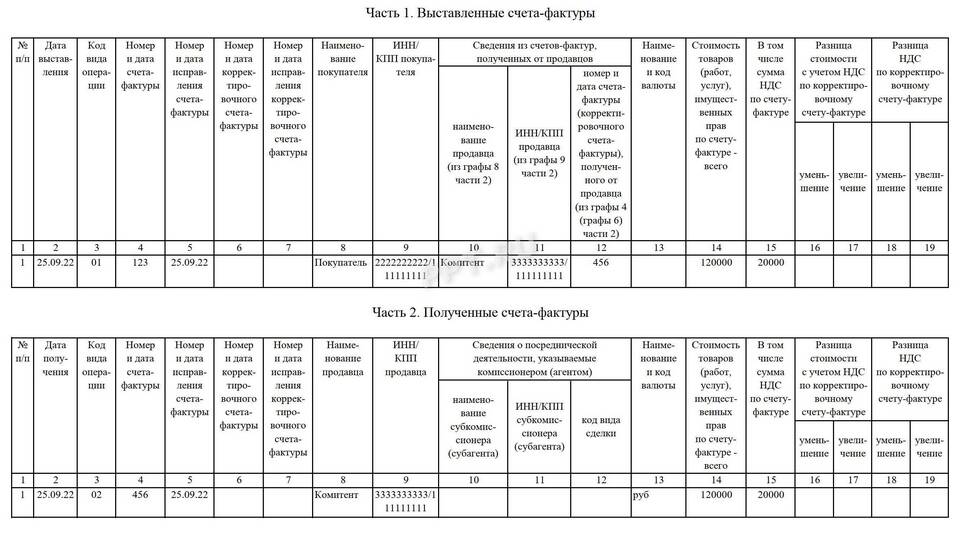

| Книга покупок | Сумма графы 16 по всем зарегистрированным счетам-фактурам |

| Раздел 8 декларации | Данные из приложения 1 к разделу 8 |

| Импортные операции | На основании таможенных документов |

Типичные ошибки при заполнении

- Включение сумм НДС по неоприходованным товарам

- Отражение налога по счетам-фактурам с ошибками

- Неправильное округление сумм

- Учет НДС по операциям, не подлежащим вычету

- Арифметические ошибки при суммировании

Проверка правильности заполнения:

- Сверка с книгой покупок

- Проверка соответствия данным бухучета

- Контроль арифметических расчетов

- Проверка наличия подтверждающих документов

Взаимосвязь с другими строками декларации

- Строка 110 - налоговая база

- Строка 118 - исчисленная сумма НДС

- Строка 130 - сумма налога к возмещению

- Строка 140 - сумма к уплате

Нормативные документы

| Документ | Регулируемые вопросы |

| НК РФ ст. 171-172 | Порядок применения налоговых вычетов |

| Приказ ФНС №ED-7-3/958 | Форма декларации и порядок заполнения |

Строка 120 декларации по НДС играет ключевую роль в расчете суммы налога к возмещению или уплате. Правильное заполнение этой строки требует тщательной проверки всех оснований для вычета и соответствия данных первичным документам.