Повышение налога на доходы физических лиц является мерой фискальной политики, обусловленной комплексом экономических и социальных факторов. Рассмотрим основные причины роста налоговой нагрузки.

Содержание

Бюджетная необходимость

Финансирование государственных программ

- Увеличение расходов на социальную сферу

- Финансирование национальных проектов

- Покрытие дефицита бюджета

- Реализация инфраструктурных инициатив

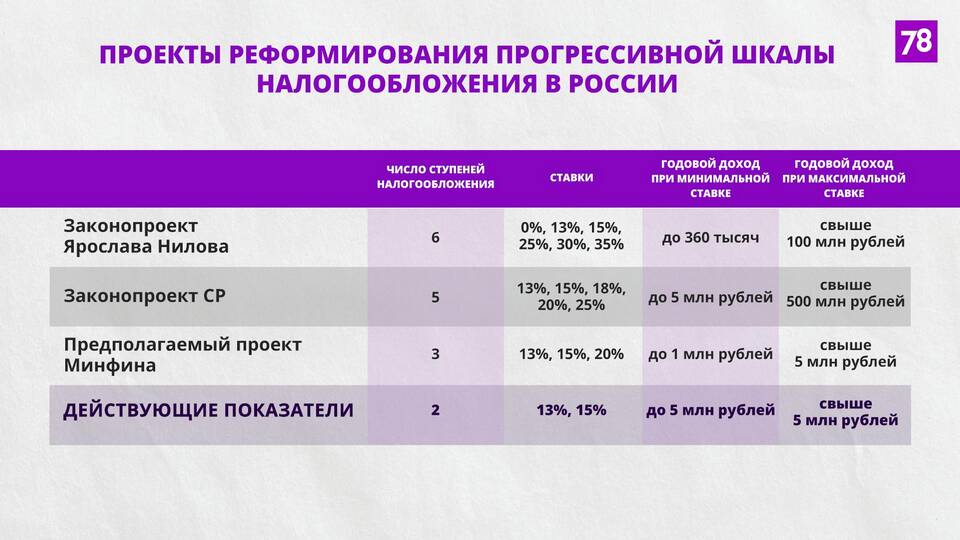

Изменения в налоговой системе

| Прогрессивная шкала | Дифференциация ставок для высоких доходов |

| Оптимизация налоговой нагрузки | Перераспределение между категориями плательщиков |

Социально-экономические причины

Перераспределение доходов

- Снижение социального неравенства

- Поддержка малообеспеченных слоев населения

- Финансирование льгот и пособий

- Выравнивание региональных диспропорций

Экономические условия

- Изменение макроэкономической ситуации

- Необходимость стабилизации бюджета

- Снижение доходов от других налоговых источников

- Компенсация выпадающих доходов

Международный контекст

| Глобальные налоговые изменения | Приведение к международным стандартам |

| Санкционное давление | Компенсация ограничений в других секторах |

| Миграция капитала | Попытка удержать налоговую базу |

Последствия повышения НДФЛ

Основные эффекты от увеличения ставки:

- Рост доходов государственного бюджета

- Изменение потребительского поведения

- Корректировка зарплатных схем

- Развитие теневого сектора экономики

Альтернативные подходы

- Расширение налоговой базы

- Снижение нецелевых расходов

- Повышение эффективности налогового администрирования

- Стимулирование легализации доходов

Увеличение НДФЛ отражает поиск баланса между фискальными интересами государства и сохранением благоприятных условий для экономического роста и социальной стабильности.