Повышение кредитного лимита - распространенная банковская практика, имеющая экономические и маркетинговые основания. Рассмотрим основные причины увеличения доступных кредитных средств для клиентов.

Содержание

Основные причины повышения лимитов

Финансовые выгоды банка

- Увеличение объема выдаваемых кредитов

- Рост процентных доходов от обслуживания

- Повышение прибыльности кредитного портфеля

Маркетинговые стратегии

- Удержание лояльных клиентов

- Повышение конкурентоспособности продукта

- Стимулирование дополнительных трат клиента

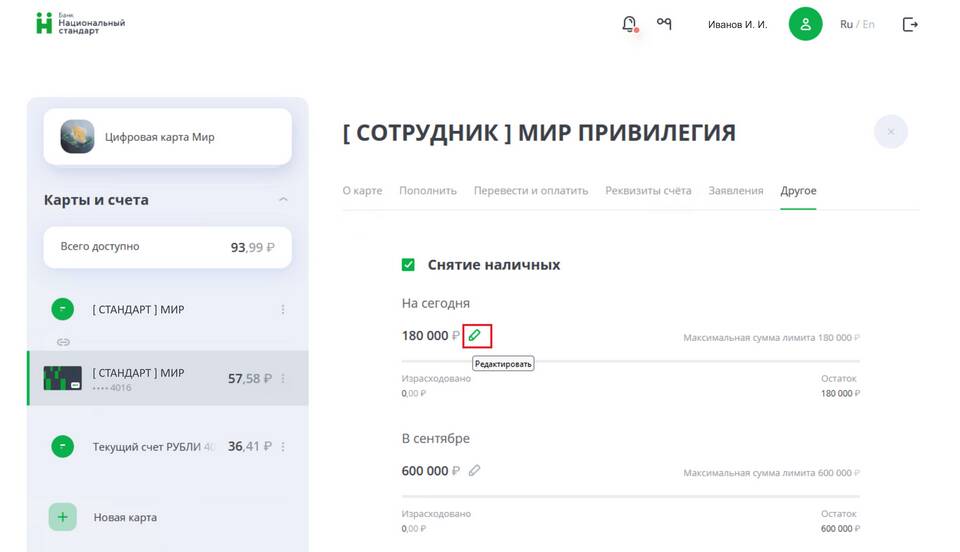

Как банки принимают решение о повышении

| Фактор | Влияние на решение |

| Кредитная история | Положительная динамика платежей |

| Уровень дохода | Рост официальных заработков |

| История обслуживания | Длительность отношений с банком |

Последствия для клиентов

Положительные аспекты

- Доступ к дополнительным финансовым ресурсам

- Улучшение условий кредитования

- Возможность рефинансирования других кредитов

Потенциальные риски

- Искушение увеличить долговую нагрузку

- Возможность попасть в кредитную ловушку

- Рост обязательных платежей

Как клиенту реагировать на повышение лимита

- Анализировать реальную потребность в дополнительных средствах

- Оценивать свою платежеспособность

- Сравнивать условия с другими кредитными предложениями

- Отказаться от увеличения при отсутствии необходимости

Повышение кредитного лимита отражает доверие банка к клиенту, но требует взвешенного подхода и ответственного использования дополнительных заемных средств.