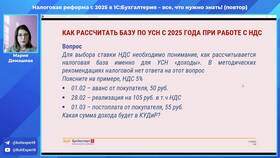

Кредитная история - это важный финансовый документ, который банки используют для оценки надежности заемщика. Рассмотрим, как банки формируют, проверяют и используют кредитные истории при принятии решений.

Содержание

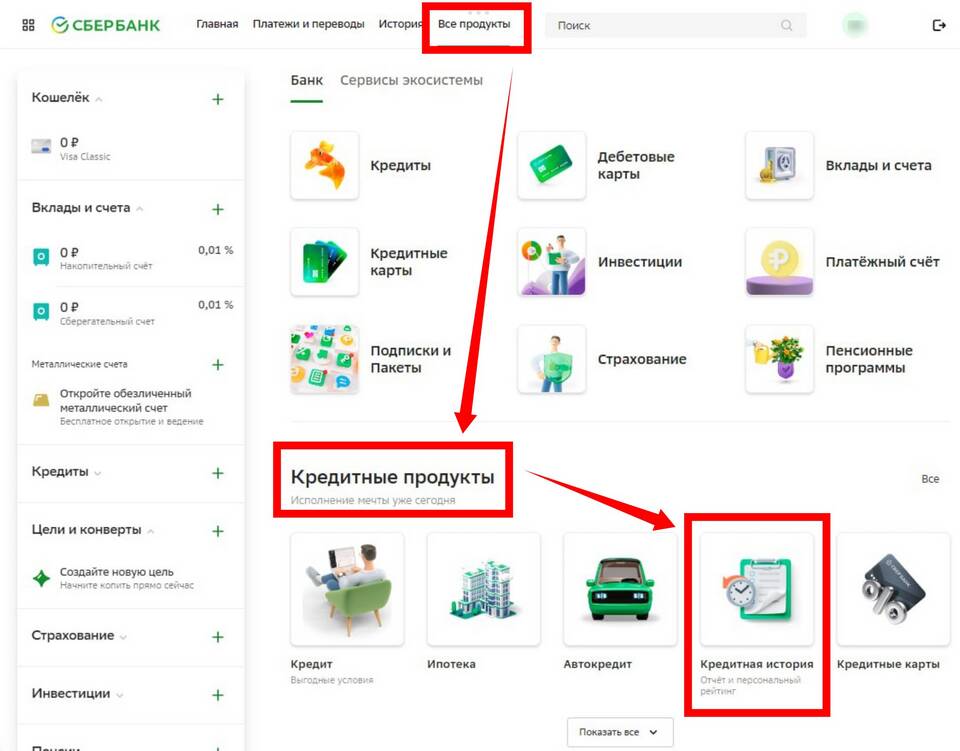

Что такое кредитная история

Кредитная история содержит информацию о всех кредитных обязательствах заемщика, включая:

- Текущие и закрытые кредиты

- Суммы займов и графики платежей

- Своевременность погашения

- Просрочки и нарушения

- Запросы от других кредиторов

Как банки формируют кредитные истории

| Действие банка | Влияние на кредитную историю |

| Выдача кредита | Добавляет информацию о новом займе |

| Прием платежей | Фиксирует своевременность погашения |

| Реструктуризация | Отмечает изменение условий договора |

| Закрытие кредита | Добавляет отметку о выполнении обязательств |

Бюро кредитных историй (БКИ)

Банки передают информацию в следующие организации:

- Национальное бюро кредитных историй (НБКИ)

- Объединенное кредитное бюро (ОКБ)

- Эквифакс Кредит Сервисиз

- Русский Стандарт БКИ

Как банки проверяют кредитные истории

- Получают согласие заемщика на проверку

- Формируют запрос в одно или несколько БКИ

- Анализируют полученные данные

- Рассчитывают кредитный скоринг

- Принимают решение по заявке

Критерии оценки кредитной истории

| Параметр | Влияние на решение |

| Количество открытых кредитов | Высокая кредитная нагрузка - отрицательно |

| Просрочки платежей | Снижают кредитный рейтинг |

| Длительность истории | Длительная положительная история - преимущество |

| Частота запросов | Много запросов - сигнал о проблемах |

Как улучшить кредитную историю

- Своевременно погашайте все кредиты

- Не допускайте просрочек

- Не оформляйте много кредитов одновременно

- Периодически проверяйте свою кредитную историю

- Исправляйте ошибки в отчетах БКИ

Важная информация

Кредитная история хранится в БКИ в течение 10 лет с момента последнего изменения. Банки могут по-разному интерпретировать данные кредитной истории в зависимости от своих внутренних правил и политик кредитования.