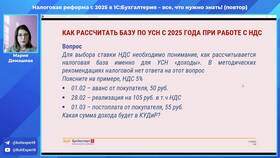

Отчисления с заработной платы включают налоги и страховые взносы, которые работодатель обязан перечислять в государственные фонды. Рассмотрим методику расчета этих платежей.

Содержание

Основные виды отчислений

- Налог на доходы физических лиц (НДФЛ)

- Страховые взносы в Пенсионный фонд

- Страховые взносы в Фонд социального страхования

- Страховые взносы на обязательное медицинское страхование

Расчет НДФЛ

Формула расчета:

(Начисленная зарплата - Налоговые вычеты) × 13%

Пример расчета:

| Начисленная зарплата | 50 000 руб. |

| Стандартный вычет на ребенка | 1 400 руб. |

| Налоговая база | 48 600 руб. |

| НДФЛ 13% | 6 318 руб. |

Расчет страховых взносов

| Вид взноса | Ставка | Предельная база (2024) |

| Пенсионное страхование | 22% | 1 917 000 руб. |

| Медицинское страхование | 5.1% | Без ограничения |

| Социальное страхование | 2.9% | 1 032 000 руб. |

| Травматизм (профзаболевания) | 0.2-8.5% | Без ограничения |

Пошаговый расчет отчислений

- Определите сумму начисленной заработной платы

- Вычтите необлагаемые суммы (вычеты)

- Рассчитайте НДФЛ по ставке 13%

- Начислите страховые взносы на полную сумму зарплаты

- Проверьте превышение предельной базы

Пример полного расчета

| Показатель | Сумма (руб.) |

| Начисленная зарплата | 70 000 |

| НДФЛ (13%) | 9 100 |

| Пенсионные взносы (22%) | 15 400 |

| Медицинские взносы (5.1%) | 3 570 |

| Социальные взносы (2.9%) | 2 030 |

| Итого отчислений | 30 100 |

Важные аспекты:

- Страховые взносы платит работодатель из своих средств

- НДФЛ удерживается из зарплаты сотрудника

- Ставки могут отличаться для льготных категорий

- Предельные базы пересматриваются ежегодно

Точный расчет отчислений с заработной платы требует учета всех применяемых ставок и льгот. Для сложных случаев рекомендуется использовать специализированные бухгалтерские программы или обратиться к налоговому консультанту.