Вопрос отражения сумм с НДС в книге учета доходов и расходов (КУДиР) вызывает много споров среди предпринимателей. Разберемся в правильном порядке заполнения этого документа.

Содержание

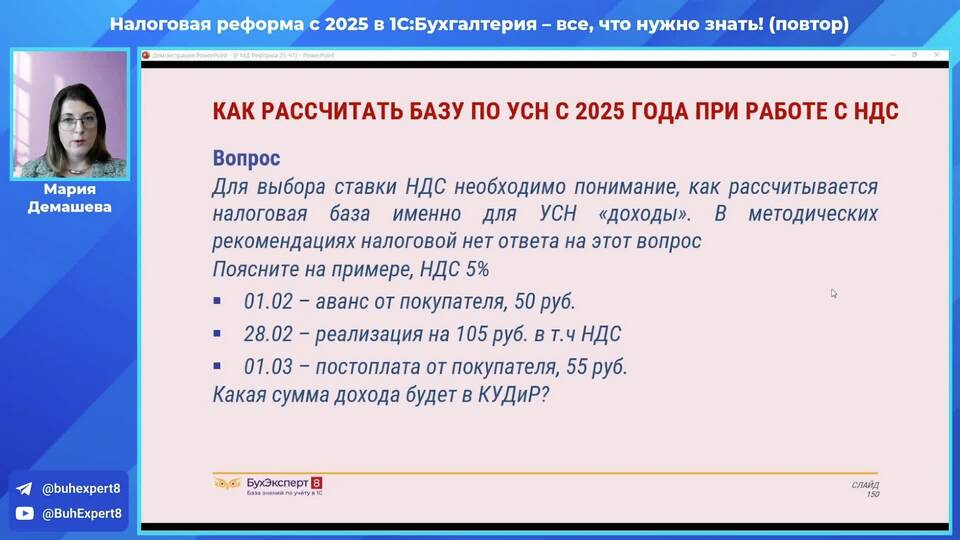

Принципы отражения НДС в КУДиР

- Для плательщиков НДС - суммы указываются без НДС

- Для неплательщиков НДС - суммы отражаются с НДС

- При УСН "Доходы" - учитывается полная сумма поступления

- При УСН "Доходы-расходы" - расходы учитываются без НДС

Как правильно отражать суммы в КУДиР

| Система налогообложения | Доходы | Расходы |

| ОСН (плательщик НДС) | Без НДС | Без НДС |

| УСН 6% | С НДС | - |

| УСН 15% | С НДС | Без НДС |

Почему иногда попадают суммы с НДС

- Предприниматель не является плательщиком НДС

- Ошибка в учетной политике компании

- Неправильная интерпретация налогового законодательства

- Использование автоматизированных систем учета с некорректными настройками

- Отсутствие раздельного учета для разных налоговых режимов

Последствия неправильного учета НДС

- Завышение налоговой базы для плательщиков НДС

- Неправомерное уменьшение налогооблагаемой прибыли

- Риск доначисления налогов при проверке

- Возможность начисления штрафов и пеней

- Необходимость подачи уточненных деклараций

Правильное отражение сумм с НДС в КУДиР зависит от применяемой системы налогообложения и статуса налогоплательщика. Рекомендуется тщательно проверять методологию учета и при необходимости консультироваться с налоговыми специалистами.