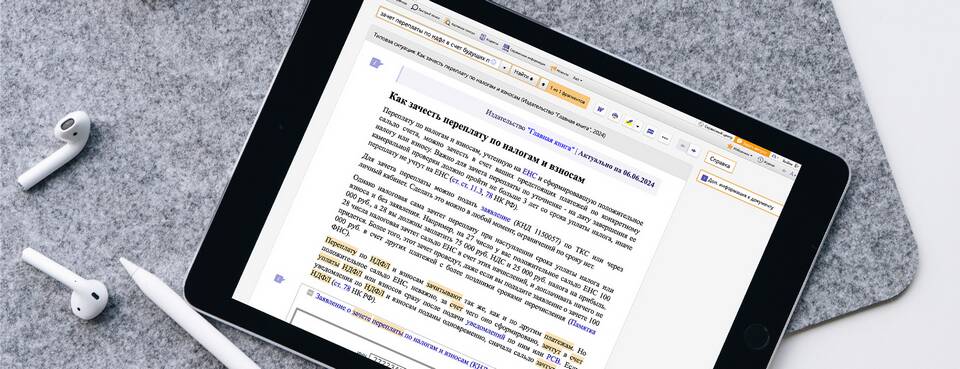

Переплата по страховым взносам может возникнуть по различным причинам. Рассмотрим процедуру возврата излишне уплаченных сумм в ПФР, ФСС и ФФОМС.

Содержание

Причины возникновения переплаты

- Ошибочный расчет суммы взносов

- Двойная оплата одного периода

- Изменение статуса плательщика (переход на льготные тарифы)

- Прекращение деятельности ИП

- Увольнение сотрудников

Порядок возврата переплаты

Подготовка документов

| Документ | Где получить |

| Заявление о возврате | Скачать на сайте фонда или получить в отделении |

| Платежные документы | Банковские выписки, квитанции об оплате |

| Расчетные ведомости | Бухгалтерская отчетность организации |

Подача заявления

- Заполните заявление по установленной форме

- Приложите подтверждающие документы

- Подайте пакет документов в соответствующий фонд:

- ПФР - для взносов на пенсионное страхование

- ФСС - для взносов на социальное страхование

- ФФОМС - для медицинских взносов

Рассмотрение заявления

- Стандартный срок проверки - 10 рабочих дней

- При необходимости фонд может запросить дополнительные документы

- По результатам выносится решение о возврате или зачете

Способы возврата переплаты

| Способ | Условия | Сроки |

| Возврат на расчетный счет | Основной способ для юридических лиц | До 1 месяца после принятия решения |

| Зачет в счет будущих платежей | По письменному заявлению плательщика | В течение 10 рабочих дней |

| Возврат на карту ИП | Для индивидуальных предпринимателей | До 1 месяца после принятия решения |

Особенности возврата для ИП

- ИП может вернуть взносы, уплаченные после прекращения деятельности

- Необходимо предоставить свидетельство о прекращении деятельности

- Возврат возможен только за периоды, когда ИП не вел деятельность

- Сумма возврата рассчитывается пропорционально дням без деятельности

Сроки обращения за возвратом

- Общий срок - 3 года с момента переплаты

- Для ИП - 3 года с даты прекращения деятельности

- При пропуске срока можно восстановить его через суд

Возможные проблемы

- Отказ в возврате из-за неправильно оформленных документов

- Задержка в перечислении средств

- Ошибки в расчете суммы к возврату

- Необходимость судебного разбирательства

Действия при отказе

- Запросить письменное обоснование отказа

- Подать жалобу в вышестоящий орган фонда

- Обратиться в суд с исковым заявлением

Налоговые последствия

- Возвращенные суммы не включаются в доходы организации

- Необходимо скорректировать налоговую базу по налогу на прибыль

- Для ИП - корректировка налоговой базы по УСН или иному режиму